2023 droht eine Rezession. Die Bundesregierung will die gesetzliche Insolvenzantragspflicht für überschuldete, nicht aber für noch zahlungsfähige Gesellschaften aussetzen. Was bedeutet das?

Für das Jahr 2023 wird für Deutschland eine Rezession bei gleichzeitig hoch bleibender Inflation prognostiziert, Lieferketten bleiben instabil, Fachkräfte rar. Der Mittelstand blickt laut Creditreform* mit größter Sorge in die Zukunft. Die Bundesregierung beabsichtigt zwar, die gesetzliche Insolvenzantragspflicht – wie schon während der Corona-Pandemie – auszusetzen, allerdings nur für bereits überschuldete Gesellschaften. Zahlungsunfähige Gesellschaften sollen hingegen weiterhin zur Stellung des Insolvenzantrags verpflichtet bleiben.**

Was bedeutet der Begriff Zahlungsunfähigkeit?

In unserem Beitrag Anspruchsvolle Abwehr im Schadenfall hatten wir bereits aufgezeigt, dass es im Falle der Insolvenz einer Gesellschaft für Insolvenzverwalter oftmals ein Leichtes ist, eine Haftung des Managements zu begründen. Vereinfacht gesagt: Die Geschäftsleitung haftet für Zahlungen persönlich, die sie nach Eintritt der Insolvenzreife (also nach Eintritt der Überschuldung oder der Zahlungsunfähigkeit) aus dem Gesellschaftsvermögen vornimmt. Wann eine Zahlungsunfähigkeit vorliegt, ist im Grunde sehr klar: Sie liegt dann vor, wenn die Gesellschaft am untersuchten Stichtag nicht in der Lage ist, mindestens 90 % ihrer fälligen Verbindlichkeiten zu bedienen und diese sogenannte Liquiditätslücke (in Höhe von 10 % oder mehr) auch nicht innerhalb von drei Wochen nach dem Stichtag zu schließen. Gelingt Letzteres allerdings, liegt lediglich eine „Zahlungsstockung“ vor. Dementsprechend müssen alle liquiden Mittel – die „Aktiva“ – den fälligen Verbindlichkeiten gegenübergestellt werden. Zu berücksichtigen sind dabei zum einen die sofort verfügbaren liquiden Mittel (vor allem Bankguthaben, eine offene Kreditlinie oder ein Barkassenbestand). Diese werden üblicherweise auch als „Aktiva I“ bezeichnet. Zum anderen sind Mittel relevant, die innerhalb des dreiwöchigen Zeitraums liquidiert werden können (z.B. Forderungen aus Lieferung und Leistung). Diese werden üblicherweise als „Aktiva II“ bezeichnet. Den Aktiva gegenüber stehen die Passiva, wobei die „Passiva I“ die am Stichtag fälligen Verbindlichkeiten bezeichnen und die „Passiva II“ die innerhalb des dreiwöchigen Zeitraums fällig werdenden Verbindlichkeiten. Die Rechnung lautet dann wie folgt: (Aktiva I + Aktiva II) / (Passiva I + Passiva II). Ergibt sich hierbei eine Unterdeckung von 10 % oder mehr, liegt Zahlungsunfähigkeit vor. Vorzunehmen war also bislang eine Betrachtung des Stichtags und des dreiwöchigen Zeitraums im Ganzen. Das diesen Anforderungen entsprechende Rechenwerk wird allgemein als Liquiditätsbilanz bezeichnet.

Unklare Entscheidung des BGH

Ende Juni 2022 hat der BGH jedoch entschieden, dass es für die Geltendmachung der Geschäftsleiterhaftung ausreicht, wenn der oder die Anspruchsteller (in der Regel der Insolvenzverwalter) mehrere Stichtage innerhalb des dreiwöchigen Zeitraums „herauspickt“ und an diesen jeweils darlegt, dass die verfügbaren Mittel (v.a. Bankguthaben, Kreditlinie, Kasse) die fälligen Verbindlichkeiten nicht deckten. Dabei dürfe die Liquiditätslücke nach dem BGH „nicht unerheblich“ sein und es müsse eine „aussagekräftige“ Zahl an Stichtagen präsentiert werden. Wann eine „nicht unerhebliche“ Liquiditätslücke im Allgemeinen vorliegt und was eine „aussagekräftige“ Anzahl von Stichtagen ist, teilt der BGH uns bedauernswerterweise nicht mit. Im konkreten Fall hatte der Insolvenzverwalter vier Stichtage ausgewählt. An diesen war die Liquidität jeweils mit -44 % bis -63 % „im Minus“. Dies ließ der BGH genügen.

Haftungsrechtliche Auswirkungen der Entscheidung

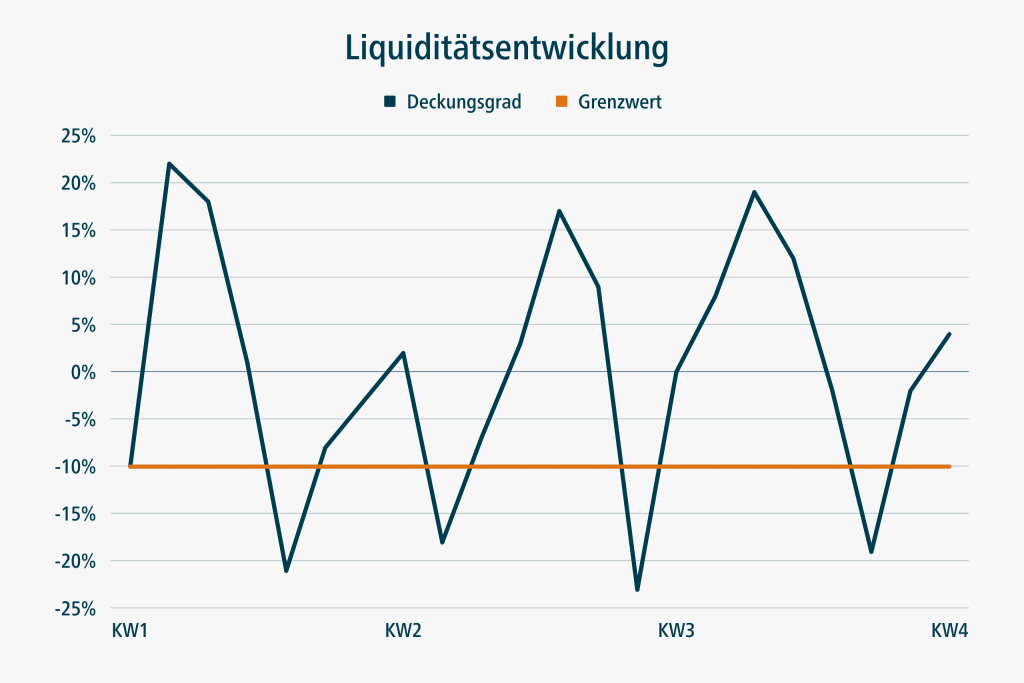

Was zunächst nach einem kleinen Unterschied zu den oben dargelegten Grundsätzen der Liquiditätsbilanz klingt, kann zu erheblichen Abweichungen in der Bewertung der Zahlungsfähigkeit einer Gesellschaft führen. Denn ganze Zeiträume, in denen die Liquidität möglicherweise positiv war, bleiben außer Betracht, wenn ein Insolvenzverwalter bewusst nur die für ihn günstigsten Stichtage mit negativer Liquidität (Unterdeckung) auswählt, wie das nachfolgende Diagramm verdeutlicht:

Ob derartige Liquiditätslücken lediglich ein straffes Liquiditätsmanagement in einem Unternehmen nahelegen (bspw. die Inkaufnahme vereinzelter Liquiditätslücken anstatt der teuren Inanspruchnahme einer Kreditlinie) oder doch Anzeichen dafür sind, dass es dem Unternehmen finanziell nicht gut geht, kann dahinstehen. Jedenfalls begründen sie nicht ohne weiteres dessen Zahlungsunfähigkeit. Die neue Rechtsprechung des BGH könnte nun allerdings von Insolvenzverwaltern dazu genutzt werden, aus einer bloßen Zahlungsstockung eine Zahlungsunfähigkeit zu konstruieren. Damit würden sie ein bedrohliches Haftungsszenario aufbauen, indem der Eintritt der Zahlungsunfähigkeit zeitlich viel zu früh verortet und hierdurch Druck für eine außergerichtliche vergleichsweise Einigung erzeugt wird. Im Extremfall kann die Geschäftsleitung auf diese Weise für eine gar nicht erfolgte Insolvenzverschleppung oder aber für einen viel zu langen Zeitraum der Insolvenzverschleppung zur Kasse gebeten werden. Siebenstellige oder noch höhere Haftungsbeträge bei großen Unternehmen sind auf diese Weise schnell erreicht, denn vereinfacht gesagt haftet die Geschäftsleitung nach Eintritt der Insolvenzreife für jede Auszahlung aus dem Gesellschaftsvermögen, also für die noch abgeflossene Liquidität.

Überdies lässt die aktuelle Entscheidung des BGH zu, dass ein Anspruchsteller allein mit den Zahlen arbeitet, die sich im Stand des Girokontos der Gesellschaft widerspiegeln. Man schaut also ausschließlich auf die tatsächlich eingezogenen Forderungen, die in den Kontostand eingeflossen sind, nicht aber auf alle Forderungen, mit deren Einzug innerhalb des dreiwöchigen Zeitraums nach damaligem Stand zu rechnen war. Dies begünstigt sogenannte Rückschaufehler. Ein Rückschaufehler liegt dann vor, wenn die Vorhersehbarkeit eines später eingetretenen Ereignisses nachträglich überschätzt wird. Vereinfacht gesagt, steigt damit für die Geschäftsleitung das ohnehin schon hohe Risiko, wegen vermeintlicher Insolvenzverschleppung in Anspruch genommen zu werden.

Auch die prozessuale Situation wird für das Management eines Unternehmens noch schwieriger als nach der bisherigen Rechtsprechung. Demnach musste ein Insolvenzverwalter eine Liquiditätsbilanz vorlegen, um die Zahlungsunfähigkeit darzulegen (außer man konnte sich sogenannter Indizien bedienen, die auf eine Zahlungsunfähigkeit schließen ließen, wie beispielsweise nicht oder verspätet gezahlte Arbeitnehmeranteile der Gesamtsozialversicherungsbeiträge oder nicht oder verspätet gezahlte Steuern). Das bedeutet, dass Insolvenzverwalter die Erstellung einer Liquiditätsbilanz in Auftrag geben mussten, was je nach Größe der betrachteten Gesellschaft ganz erhebliche Kosten auslöste. Demgegenüber konnte sich die Unternehmensleitung häufig damit begnügen, Fehler der von dem Insolvenzverwalter vorgelegten Liquiditätsbilanz darzulegen, um diese zu entkräften. Nach der aktuellen Entscheidung des BGH stellt sich die Frage, was nunmehr zur Verteidigung gegen die Haftungsansprüche im Prozess dargelegt werden muss. Zum einen muss es genügen, wenn im Prozess vortragen, dass zu mehreren anderen Stichtagen innerhalb des betrachteten Zeitraums keine Unterdeckung vorlag. Zum anderen verbleibt Geschäftsleitern die Möglichkeit, durch Vorlage einer Liquiditätsbilanz den Gegenbeweis anzutreten. Denn der BGH vollzieht mit seiner aktuellen Entscheidung keine Abkehr von seiner bisherigen Rechtsprechung zum Begriff der Zahlungsunfähigkeit. Vielmehr erlaubt er dem Insolvenzverwalter nur, die Zahlungsunfähigkeit auf eine andere Art und Weise darzulegen. Für Geschäftsleiter hat dies jedoch den Nachteil, dass eine derartige Darlegung der Zahlungsunfähigkeit keines großen Aufwandes bedarf und die wahre Liquiditätssituation – wie bereits erläutert – tendenziell zulasten der Geschäftsleitung verzerrt.

Nicht auszuschließen ist aber, dass der BGH im konkreten Fall nur aufgrund der beachtlichen Höhe der Liquiditätsunterdeckungen (bis zu 63 %) davon ausging, dass der Insolvenzverwalter den Tatbestand der Zahlungsunfähigkeit ausreichend dargelegt habe. Dafür könnte sprechen, dass der BGH in den Formulierungen eher vage bleibt und nicht auf die seit Jahren anerkannte „10 %-Schwelle“ Bezug nimmt. Die – unausgesprochene – Begründung für die Entscheidung könnte dann lauten, dass derart große Liquiditätsunterdeckungen mit einem straffen Liquiditätsmanagement nur noch schwer erklärbar sind.

Fazit

Durch die schwierigen wirtschaftlichen Rahmenbedingungen ist die Liquidität von Unternehmen belastet. Viele Geschäftsleiter werden den schmalen Grat beschreiten müssen, ein mit vereinzelten Liquiditätsengpässen konfrontiertes – aber eben noch nicht zahlungsunfähiges – Unternehmen leiten zu müssen. Dass der BGH es zulässt, aus solchen Liquiditätslücken auf die Zahlungsunfähigkeit zu schließen, eröffnet dem Kläger im Haftungsprozess eine neue Möglichkeit der Darlegung der Zahlungsunfähigkeit. Dies bedeutet aber nicht, dass damit die Zahlungsunfähigkeit bewiesen ist. Vielmehr obliegt es dann der beklagten Geschäftsleitung darzulegen, dass und warum Zahlungsunfähigkeit nicht vorlag und ggf. wird hierüber durch Einholung eines Sachverständigengutachtens Beweis zu erheben sein. In diesem ohnehin schwierigen Umfeld muss die Unternehmensleitung nun die Liquidität des Unternehmens konstant und engmaschig prüfen und die Ergebnisse ihrer Prüfungen ebenso penibel dokumentieren, um sich später gegebenenfalls entlasten zu können.

Am besten lassen sich Geschäftsleiter zu der Frage, ob Insolvenzreife vorliegt, frühzeitig qualifiziert beraten und unterziehen die Ratschläge einer eigenen Plausibilitätskontrolle. Denn selbst wenn sich der Ratschlag später als falsch erweisen sollte, kann der Geschäftsleitung kein schuldhaftes Handeln vorgeworfen werden, wenn sie qualifiziertem und selbst plausibilisiertem Rat folgt.

*siehe Pressemeldung Creditreform vom 12. Oktober 2022

**siehe Pressemitteilung des Bundesministeriums der Justiz vom 05.10.2022